- すべて

- 画像・動画

自動更新

並べ替え:新着順

ベストポスト

メニューを開く

題材コントレの19-1 かつみんの解説スライドまんまだけどこんな感じ オレンジが当期発生額、青が組替調整、緑が包括利益計算書のその他有価証券評価差額金 実際はもっと雑に書いてますが pic.twitter.com/vKappgV6P7

メニューを開く

【簿記・会計の学習】 ✅日商簿記2級 本試験予想問題 第7回 第2問 株主資本等変動計算書 S/Sの表作成自体が苦手なのに、 連結会計、税効果会計まで入って訳わかめ(笑) 「子会社その他有価証券評価差額金の増加額の非支配株主持分への振替」って、 2級の論点に、あったっけ? ??

メニューを開く

メニューを開く

#今日の積み上げ ◈商会教科書&動画(2h) 【第29章 連結会計4(連結税効果)】 ·第3〜/4節(例題8〜11) 評価差額の税効果終了🥳 その他有価証券評価差額金と仕訳の形が同じなので大丈夫✍️✨ 減価償却や売却による実現もだいぶ慣れてきました😄👍 #簿記1級 👇a.r10.to/h9TbrT

メニューを開く

【問題】その他の包括利益の内訳項目はいくつか? #包括利益と純利益に関係する問題 その他有価証券評価差額金 繰延ヘッジ損益 土地再評価差額金 為替換算調整勘定 退職給付に係る調整額 新株予約権 非支配株主持分 減損損失

メニューを開く

返信先:@ChewyPorg全体を見て、「あ、今回はこれ動きそうだな」という把握をしておき、それが終わったら書き始めます。 例えばその他有価証券評価差額金は有価証券が終わると基本動かなくなるので、書きにいく...みたいな感じです!!

メニューを開く

500(差額) ↓ M+ ↓ ×30% ↓ 繰延税金負債の額をメモ ↓ M- ↓ MR ↓ その他有価証券評価差額金の額をメモ みたいな感じでやれば、電卓を叩く回数を最小限にして問題を解けるんじゃないかなと思ってます。 そんな私は中指の一本指打法で電卓叩いてます😅

メニューを開く

#今日の積み上げ ◈商会問題集(19m) 【第26〜29章 連結会計】 ·5/10問 よし問題集やるぞ!と気合い入れたのはいいものの「その他有価証券評価差額金」のところ1問だけでした😅💦 テキストはページ結構あったんだけどなぁ…まぁ重要度は低めという事で😁👍 #簿記1級 👇a.r10.to/hU29UY

メニューを開く

税効果会計 その他有価証券 期末の時価評価で、その他有価証券評価差額金に計上してそこに実効税率をかけたものが繰延税金資産か繰延税金資負債になる。相手勘定はその他有価証券評価差額金。翌期首に再振替仕訳する

メニューを開く

返信先:@soli_pinna一部売却の場合も、子会社のその他有価証券評価差額金を売却原価には含めず、売却持分から控除しています。子会社のその他有価証券は1500から2800に上がっていますが、売却原価は1500円となります。(つまり1300円上がっていますが、売却原価には含めないため、売却比率20%分は控除してます!

メニューを開く

#今日の積み上げ ◈商会テキスト&動画(2h22m) 【第27章 連結会計2(資本連結)②】 ·第4/4〜5節(例題1〜3/8問) 基本連結の「その他有価証券評価差額金」ありパターン。基本的には利益剰余金と同じ扱いなのでまだいいとして、一部売却絡みはややこしい😅🌀 #簿記1級 👇a.r10.to/h9TbrT

メニューを開く

株主資本等変動計算書、1周目はテキスト見て簡単だからって飛ばしてたけど、合格トレーニングが姿勢を正してくれました。 その他有価証券評価差額金の仕訳も難しいながらも分かりやすく教えてくれて助かります。 (どんだけ合格トレーニング好きなんだ😂)

メニューを開く

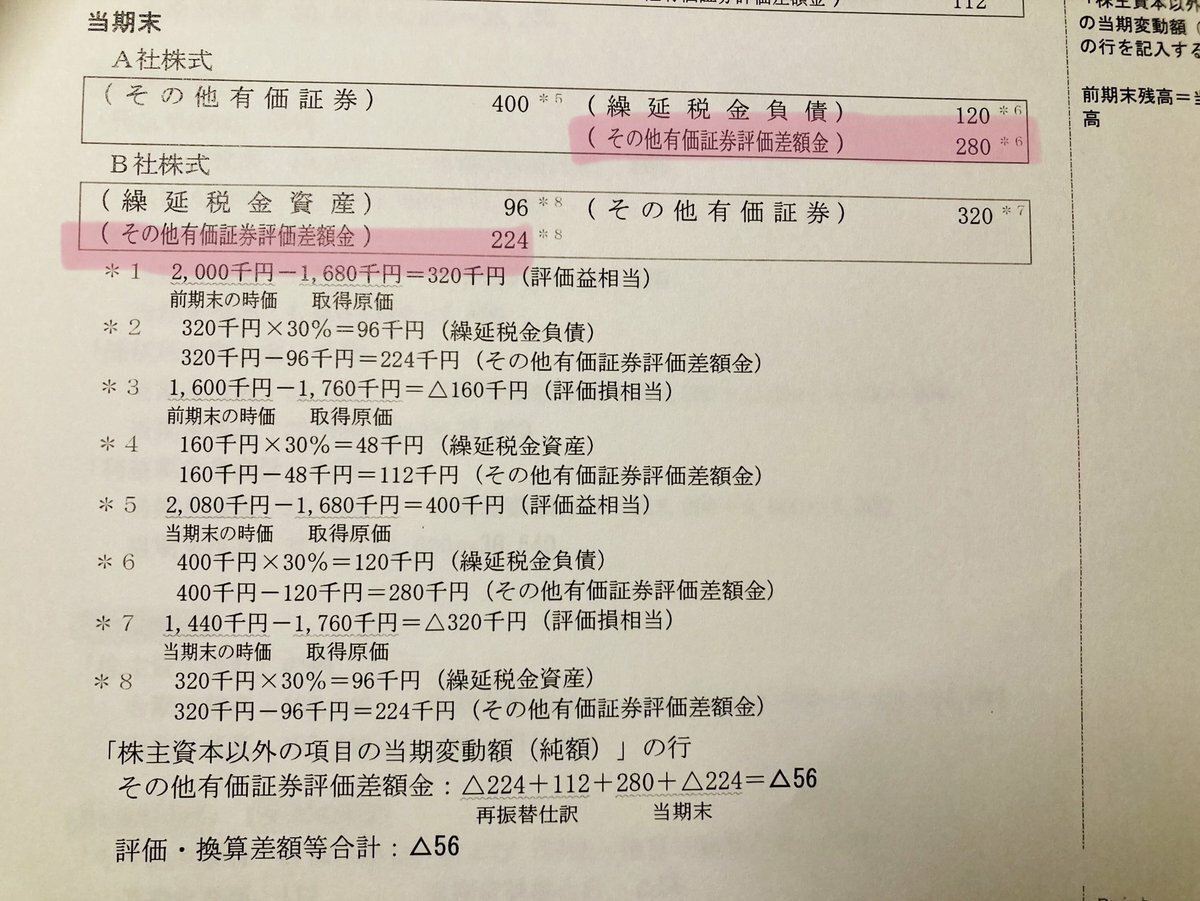

返信先:@ha2023022656はあくまで期末の数値です! 写真1枚目だけで、BSを作るとなったら「その他有価証券評価差額金」の金額は56ですよね? なので変動は期首に112だったものが期末に56になったのでマイナス56となります!

メニューを開く

教えてください🙏 株主資本変動計算書の問題で その他有価証券評価差額金の表記入が△56になる理由がわからないです.. 借方224 貸方280ならば 280-224=貸方56で記入だと思ったら誤りでした。 #簿記2級 #株主資本変動計算書 #SS pic.twitter.com/7v5Q25WE8M

メニューを開く

こう煽りでしかないんだけど、そういうのは意図してない単純な(その他有価証券評価差額金÷有価証券)の下から順 pic.twitter.com/P899FquvIL

メニューを開く

返信先:@CPA_YukiOkuyama取得原価(原始取得原価)と額面が異なる場合でその差額が金利調整差額と認められる場合は償却原価法を適用するけど、そうでない時はしないはず? 満期まで保有するつもりがないその他有価証券として保有するので期末に時価評価してその他有価証券評価差額金として純資産に直入? ❌?

メニューを開く

おひるやすみです('、3_ヽ)_スヤァ 先物取引差金 投資有価証券評価損益 その他有価証券評価差額金 先物取引差入証拠金ウア゙ア゙ア゙ア゙ア゙( ᐛ ) ややこしいよー!ややこしいよー! pic.twitter.com/sPnyl8nh8J

メニューを開く

財表マラソン 71/100[純資産会計の基礎知識] 純資産は、資産と負債の差額をいい、株主資本は純資産のうち報告主体の所有者である株主に帰属する部分で、払込資本と留保利益から構成されます。株主資本以外の項目としては、その他有価証券評価差額金、繰延ヘッジ損益、新株予約権等があります。

メニューを開く

返信先:@boki1kyuuuそれは分かるんやけど、どちらかというとなんでSの一部売却でそ評も引かれるのにそれは考慮しないのかが分からない。包括利益計算書のその他有価証券評価差額金って非持の分も含めるから結局売っても全体としては変わらないからかな?

メニューを開く

包括利益計算書でその他有価証券評価差額金が関わってくる時に、S社の一部売却の場合は何も影響ないのにA社の一部売却の場合はその分引かれるのなんで?そのせいで親会社の包括利益ミスったんやけど

人気ポスト

今日のサバゲは食品衛生管理の資格を持っている人が昼食に超本格的な二郎系ラーメンを作ってくれたんですが、機動隊装備のまま食べてたら「あさま山荘事件で機動隊にカップヌードルじゃなくて二郎系ラーメンが配食された世界線」みたいになってダメでした。 #タケサバ

これ大好きだから何度でも見て欲しい

私がこの世で一番嫌いな家事、洗濯物たたみを手伝ってくれた

こんなツーショットもう見れんやろ

身長162cmでこのくらいの細さって 体重何kgまで落ちてたのかな … 元々39kgらしいから 10kg落としたとしてBMI11少し…?? 本当に、お人形さんや妖精さんみたい 繊細で、儚くて、か弱くて 正に理想でしかないです

運転してていきなりこれ見つけたら、見過ごせる訳がない。

無念••• 事務所が発表してくれました 無念••• ごめんなさい•••

これは、店員さんに肩出し着させられた僕

このお菓子、見た目だけ可愛いけど味めっちゃ不味いし高いらしいねww 画面上の外見だけ良くて、中身スカスカのTwitter自撮り界隈の象徴だろこれ

夫「仰向けはかわいそうだから直してあげよう」 🐶「……💤」